- JA山口信連

- リスク管理の状況

リスク管理の状況

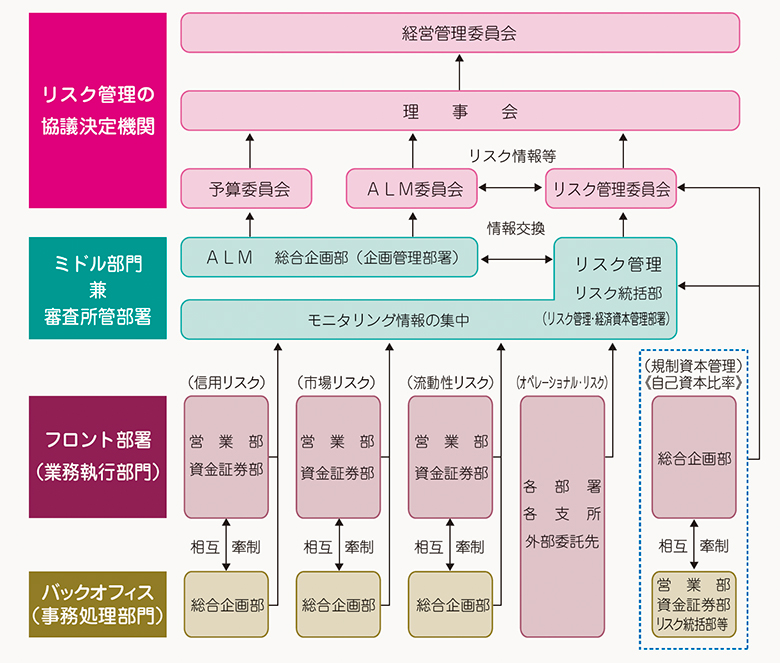

リスク管理体制

金融機関が抱えるリスクが複雑・多様化するなかで、会員・利用者の皆さまに安心して当会をご利用いただくためには、より健全性の高い経営を確保し、信頼性を高めていくことが重要です。

このため、有効な内部管理態勢を構築し、直面するさまざまなリスクに適切に対応すべく「リスクマネジメント基本方針」を策定し、認識すべきリスクの種類を明らかにするとともに、「リスク管理委員会」を設置するなど、リスク管理の基本的な体系を整備しています。この基本方針に基づき、収益とリスクの適切な管理などを通じてリスク管理の充実・強化に努めています。

また、昨今の国際情勢を踏まえ、マネー・ローンダリングおよびテロ資金供与等の金融サービスの濫用防止対策(マネロン等対策)の重要性はこれまでになく高まっています。当会ではマネロン対策を重要課題の1つとして位置付け、リスクに応じた対策を適切に講じています。

統合的リスク管理

統合的リスク管理とは、金融機関の直面するリスクに関して、自己資本比率の算定には含まれないリスク(与信集中リスク、金利リスク等)も含めて、それぞれのリスク・カテゴリーごと(信用リスク、市場リスク、オペレーショナル・リスク等)に評価したリスクを総体的に捉え、金融機関の経営体力(自己資本)と比較・対照することによって、自己管理型のリスク管理を行うことをいいます。

当会では、「経済資本管理要領」に基づき、配賦資本を決定のうえ、市場リスクおよび信用リスクにそれぞれ資本を配賦し、オペレーショナルリスク量を加えたリスク量が、配賦資本の範囲内に収まるようコントロールするとともに、リスク・リターン分析に取り組んでいます。

市場リスク管理

市場リスクとは、金利、為替、株式等の様々な市場のリスク・ファクターの変動により、資産・負債(オフ・バランスを含む。)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスクをいいます。

当会では、「市場リスク管理要領」に基づき、リスク管理部門においてVaR(※)(バリュー・アット・リスク)によりリスクを計量化することにより評価・分析を行うとともに、効率的かつ機能的なリスク・コントロールに努めています。

また、日次ベースでのリスク管理として、有価証券の評価損益を計測し、前日比等を基準としたチェック・ポイントや、個別銘柄の下落率をモニタリングするとともに一定の下落率に抵触した場合には対応方針をフロント部署より求めるなど、リスク管理の充実に努めています。

※VaR(バリュー・アット・リスク)

一定の保有期間、一定の信頼区間のもとで被る可能性のある最大損失です。当会では、保有期間3ヶ月、信頼区間99%(変動幅2.33標準偏差)のVaRを分散・共分散法により算出しています。

信用リスク管理

信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフ・バランス資産を含む。)の価値が減少ないし消失し、金融機関が損失を被るリスクをいいます。

当会では、「信用リスク管理要領」に基づき、信用リスクに関するモニタリングを行うとともに、債務者別の内部格付に基づき与信限度額を設定し管理しています。また、信用リスクの定量的な管理を行うことにより取得リスク量を把握しています。

与信審査については、審査部門において個別案件の評価を行うなど、営業部門から切り離された独立性を確保しつつ、厳格かつ的確な判断を下せる体制を確立しています。

流動性リスク管理

流動性リスクとは、運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、または通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)及び市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)をいいます。

当会では、流動性リスクを市場リスクの一つと捉え、「市場リスク管理要領」のなかに管理体制・管理手法を定めています。

資金繰りリスクについては、日次・月次ベースでの資金繰り、貯金、預金の満期構成等について十分に把握、分析を実施することにより管理を行うとともに、流動性の高い資産を準備するなど、リスクの顕在化に備えています。

市場流動性リスクについては、運用を行ううえでの重要な判断材料の一つとして、運用商品毎の市場流動性リスクを常時モニタリングしています。

オペレーショナル・リスク管理

オペレーショナル・リスクとは、顧客、不十分な管理体制、システムの故障や不備、外部要因により損失が生じるリスクをいい、事務リスク、法務リスク、システムリスク等をオペレーショナル・リスクとして管理しています。

当会では、「オペレーショナル・リスク管理要領」に基づき、それぞれのリスク管理を実施するとともに、各種内部管理手続に基づく事故等の未然防止を徹底しています。また、システム障害のみならず大規模災害に対して、人命保護、備蓄の確保や訓練及び重要な業務を継続し、社会的責任を果たすとした「業務継続計画基本方針」を制定し、その業務対応として「JAバンク業務継続規程」を策定するとともに、障害及び災害等の発生を想定した定期的な訓練を行うなど、システム障害や災害の発生に常に備えています。

内部監査体制

当会では、業務執行部門から独立した「監査室」を設け、経営全般にわたる管理及び各部門の業務の遂行状況を、内部管理態勢の適切性と有効性の観点から検討・評価し、改善事項の勧告などを通じて業務運営の適切性の維持・改善に努めています。

また、内部監査は、当会の本所・支所の全てを対象とし、内部監査計画に基づき実施しています。監査結果は理事長及び監事に報告した後、被監査部門に通知され、定期的に被監査部門の改善への取組み状況をフォローアップしています。また、監査結果の概要を定期的に理事会に報告することとしていますが、特に重要な事項については、直ちに理事会、理事長、監事に報告し、速やかに適切な措置を講じています。

ALM管理体制

当会では、資金調達と資金運用を統合的に管理し、適正な流動性を保持しつつ、収益の最大化と安定化を図るため、ALM委員会を定期的に開催しています。

ALM委員会では、経済・金融環境の予測を踏まえた融資及び余裕金の運用方針と収益予測、取得リスクの認識等当会の現状分析とリスク削減の対応策、金利変動リスクが収益に及ぼす影響と対応策等を検討し、財務の健全性維持と安定収益の確保に努めています。

個人情報保護

当会では、「個人情報保護方針」を定め、個人情報に関する考え方や方針を公表し、利用目的の特定、利用目的による制限、適正な取得、正確性・透明性の確保に取り組んでいます。

また、個人情報の適切な保護、適正な利用に努めるため、「個人情報取扱規程」、「個人情報取扱細則」、「特定個人情報取扱規程」、「特定個人情報取扱細則」等を制定しています。

リスク管理体制図

山口県山口市小郡下郷2139番地

山口県信用農業協同組合連合会 総務部

〒754-8611 山口県山口市小郡下郷2139番地

© JABANK-YAMAGUCHI All Rights Reserved.